Шукаєш швидкий кредит до зарплати в нормальному МФО? В такому випадку слід знати, де знайти нормальну компанію з нормальними умовами, так й таку, яка і пролонгацію активує за потреби і призупинити нарахування процентів зможе. Сьогодні ринок мікрокредитування в Україні пропонує десятки варіантів, але далеко не всі з них варті вашої уваги. Щоб не натрапити на шахраїв або компанії з прихованими комісіями, потрібно знати правильні алгоритми пошуку.

Сайти-агрегатори та фінансові портали

Найзручніший спосіб знайти всі МФО України — скористатися спеціалізованими платформами-агрегаторами. Наприклад, на всі МФО на 100kredit.com.ua збирають пропозиції від десятків компаній та формують зручні рейтинги. Їхня головна перевага — можливість порівняти умови (відсоткові ставки, суми, терміни) на одній сторінці. Крім того, агрегатори часто публікують реальні відгуки позичальників, що допомагає оцінити якість роботи служби підтримки та реальні умови пролонгації. Ще однією перевагою таких агрегаторів є, звісна річ, можливість ознайомитись з повним оглядом, покроковим процесом подачі заявки на кредит та дізнатись приховані комісії, якщо вони є.

Офіційний реєстр НБУ: ваш головний щит від шахраїв

У 2026 році Національний банк України продовжує суворо контролювати ринок небанківських фінансових послуг. Найголовніше правило безпечного кредитування — перевірити наявність компанії в офіційному Реєстрі фінансових установ НБУ (КІС НБУ). Якщо МФО має чинну ліцензію, її діяльність регулюється законом, а ваші права як споживача захищені.

Але що саме дає ця ліцензія на практиці і як правильно її перевіряти?

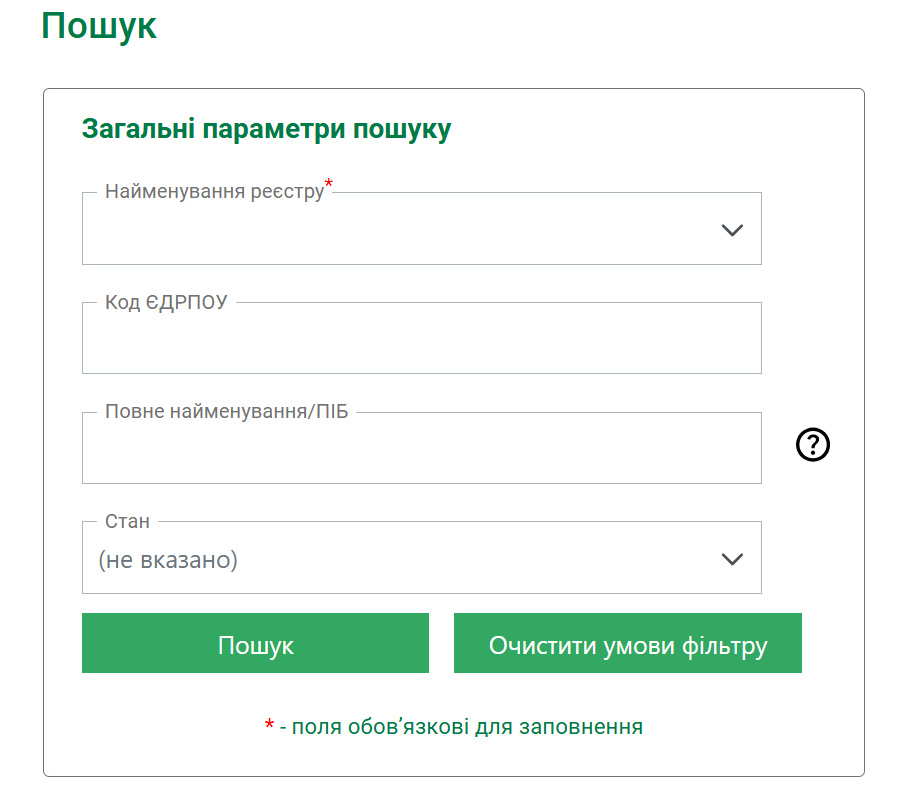

Як самостійно перевірити МФО за 1 хвилину:

- Знайдіть реквізити. Спустіться в самий низ сайту (футер) обраної мікрофінансової організації. Там має бути вказана юридична назва компанії (наприклад, ТОВ “ФІНАНСОВА КОМПАНІЯ ‘РОГА ТА КОПИТА'”) та її код ЄДРПОУ.

- Зайдіть на сайт НБУ. Відкрийте офіційний портал Національного банку України (bank.gov.ua) та перейдіть у розділ пошуку небанківських фінансових установ.

- Введіть дані. Вбийте код ЄДРПОУ в пошуковий рядок. Якщо компанія легальна — ви побачите її картку з актуальним статусом ліцензії (вона має бути діючою, а не анульованою чи тимчасово призупиненою).

Що гарантує позичальнику наявність ліцензії НБУ у 2026 році?

Співпраця виключно з “білими” кредиторами — це не просто формальність, це захист вашого гаманця та нервової системи. Легальні МФО зобов’язані дотримуватися низки жорстких правил:

- Обмеження максимальної процентної ставки. Завдяки законодавчим змінам останніх років, епоха “космічних” відсотків (по 3-5% на день) минула. НБУ жорстко лімітує максимальну денну ставку за мікрокредитами, не даючи боргу розростатися до непідйомних масштабів.

- Заборона на приховані комісії. Жодного тексту “дрібним шрифтом”. Усі легальні МФО зобов’язані ще до підписання договору надати вам Паспорт споживчого кредиту, де чітко вказана Реальна річна процентна ставка (РРП) та абсолютно всі витрати до копійки.

- Етичне стягнення боргів. Якщо ви прострочили платіж, легальна компанія не має права дзвонити вам вночі, погрожувати, тероризувати ваших родичів, колег чи сусідів. Діяльність колекторів суворо регламентована законом про захист боржників. За порушення етики НБУ нещадно штрафує компанії та навіть забирає ліцензії.

- Ліміти на штрафи та пеню. Згідно із законом, загальна сума штрафних санкцій за прострочення не може нескінченно перевищувати тіло самого кредиту.

Важливий нюанс: Якщо ви виявили, що обраної компанії немає в реєстрі НБУ або її ліцензія анульована — негайно закривайте цей сайт. Це нелегальні кредитори (або відверті шахраї, що збирають паспортні дані). Взявши у них гроші, ви опиняєтесь поза правовим полем України, і захистити вас від незаконного вимагання чи зливу персональних даних буде вкрай важко. Крім того, ви завжди маєте право поскаржитися безпосередньо до НБУ, якщо легальне МФО порушує умови договору.

Сарафанне радіо: ще один спосіб знайти надійне МФО

Коли виникає термінова потреба у фінансовій підтримці, більшість із нас починає гуглити, вивчати онлайн-рейтинги та читати коментарі на форумах. Проте серед усього розмаїття реклами в інтернеті часто недооцінюється один із найдавніших і найдієвіших інструментів — «сарафанне радіо».

Практика показує: звертаючись до мікрофінансової організації (МФО), яку вам особисто порадили знайомі, родичі чи колеги по роботі, ви з 99% ймовірністю отримаєте якісні послуги.

Чому рекомендація від близьких працює настільки безвідмовно?

- Реальний досвід без прикрас. Ваш друг чи колега не зацікавлений у тому, щоб “продати” вам послугу. Він розкаже все як є: чи дійсно перший кредит видають під обіцяні 0,01%, чи швидко гроші надходять на картку і як насправді спілкується служба підтримки.

- Фільтр від прихованих комісій. Якщо компанія має “підводні камені” у вигляді нав’язаних страховок, незрозумілих штрафів чи додаткових платежів, знайомий обов’язково вас про це попередить. Або ж, що більш імовірно, просто ніколи не порекомендує такий сервіс. Люди цінують свою репутацію і не будуть радити те, що принесло їм проблеми.

- Перевірена лояльність. Найголовніший тест для будь-якого МФО — це їхнє ставлення до клієнта у разі виникнення труднощів (наприклад, необхідності пролонгації). Якщо вашому знайомому без проблем пішли назустріч, це найкращий маркер надійності компанії.

- Економія часу. Замість того, щоб годинами аналізувати десятки сайтів, вичитувати умови та сумніватися, ви отримуєте вже готове, перевірене на чужому досвіді рішення.

Звісно, перед підписанням електронного договору завжди варто самостійно переглянути його умови — адже фінансова відповідальність лежить саме на вас. Проте щира рекомендація від людини, якій ви довіряєте, є тим самим потужним фільтром, який миттєво відсіює недобросовісні контори та залишає лише надійні, клієнтоорієнтовані компанії. “Сарафанне радіо” завжди було і залишається найкращим показником якості!

Самостійний пошук МФО: основні ризики

Коли виникає термінова потреба в грошах, мікрофінансові організації (МФО) часто здаються найшвидшим та найпростішим рішенням. Інтернет переповнений яскравою рекламою, що обіцяє «гроші на картку за 5 хвилин без перевірок». Проте самостійний пошук кредитора через пошукові системи чи соцмережі — це процес, який вимагає неабиякої пильності. Якщо підійти до вибору МФО неуважно, ви ризикуєте отримати не фінансову допомогу, а серйозні боргові проблеми або навіть стати жертвою злочинців. Ось основні ризики, з якими можна зіткнутися при самостійному пошуку МФО.

Найбільшою загрозою є ймовірність натрапити на шахраїв, які маскуються під легальні фінансові установи. Створюючи сайти-клони відомих компаній або фіктивні кредитні сервіси, зловмисники збирають персональні дані довірливих користувачів. Передавши їм копії своїх документів, ідентифікаційний код чи реквізити банківської картки, ви ризикуєте тим, що на ваше ім’я оформлять реальні кредити в інших установах, або ж із вашого рахунку шахрайським шляхом спишуть власні кошти.

Ще один суттєвий ризик полягає в прихованих умовах кредитування та непрозорих договорах. Легальні, але недобросовісні МФО часто заманюють клієнтів обіцянками нульових відсотків для нових позичальників або мінімальними переплатами. Однак за цією привабливою вивіскою нерідко ховаються величезні комісії за видачу чи переказ коштів, нав’язані платні страховки та смс-інформування, від яких складно відмовитися. Найнебезпечнішим є дрібний шрифт у договорі, де прописані астрономічні штрафи та пені навіть за один день прострочення платежу, через що початкова сума боргу може миттєво зрости в кілька разів.

Крім того, самостійно обираючи маловідому компанію на першій-ліпшій сторінці в пошукачі, ви не можете бути впевнені в законності її методів роботи з боржниками. Якщо організація працює в “сірій” зоні або не дотримується вимог законодавства щодо етичної поведінки, у разі виникнення найменших затримок з оплатою ви ризикуєте зіткнутися з жорсткими діями стягувачів. Це часто супроводжується психологічним тиском, цілодобовими дзвінками, погрозами та безпідставним турбуванням ваших родичів, колег чи сусідів.

Також існує ризик передачі ваших контактних даних третім особам. Багато сумнівних сайтів-агрегаторів під виглядом підбору кредиту просто збирають вашу електронну пошту та номер телефону. Після цього ви можете стати мішенню для нескінченного спаму, нав’язливих рекламних розсилок та дзвінків від десятків інших мікрокредитних організацій, згоди на комунікацію з якими ви не давали.

Уникання цих пасток вимагає холодного розуму та критичного мислення. Самостійний пошук повинен обов’язково супроводжуватися перевіркою наявності компанії в реєстрі Національного банку України, уважним вивченням реальних відгуків на незалежних ресурсах та детальним аналізом паспорта споживчого кредиту до моменту підписання будь-яких електронних угод.

Основні вимоги до позичальників

Отримання мікропозики значно простіше за оформлення класичного банківського кредиту, проте мікрофінансові організації (МФО) не роздають гроші абсолютно всім. Кожна компанія має власну автоматизовану систему оцінки ризиків (кредитний скоринг), яка ретельно перевіряє кожного заявника за сотнями параметрів. Хоча ці установи позиціонують себе як максимально лояльні до клієнтів, існує чіткий перелік базових вимог, обійти які неможливо.

Базові вимоги: вік, громадянство та документи

Фундаментальною вимогою абсолютно всіх легальних українських МФО є громадянство України та наявність повної цивільної дієздатності. Оформити позику може лише особа, якій виповнилося 18 років. Деякі компанії, намагаючись мінімізувати ризики неповернення, встановлюють вищий віковий поріг і починають кредитувати лише з 20 або 21 року. Що стосується верхньої вікової межі, то мікрокредити зазвичай доступні пенсіонерам віком до 65–75 років, що робить цей фінансовий інструмент доступним для літніх людей.

Для ідентифікації особи кредитору потрібні паспорт громадянина України (це може бути як класична книжечка, так і сучасна ID-картка) та реєстраційний номер облікової картки платника податків (РНОКПП, раніше відомий як ідентифікаційний код). Довідка про офіційні доходи для отримання мікропозики не потрібна. Це ключова відмінність від банків. Ви можете працювати неофіційно, бути фрілансером, студентом, який отримує стипендію, або жінкою в декретній відпустці — МФО враховують будь-які джерела регулярних надходжень. Головне — чесно вказати їхній розмір в анкеті.

Сьогодні процес надання документів максимально спростився завдяки інтеграції МФО з державними сервісами. Більшість передових компаній пропонують пройти швидку верифікацію через систему BankID НБУ або застосунок «Дія». Це не лише прискорює процес схвалення заявки до кількох хвилин, але й підвищує довіру кредитора до вас, що часто впливає на збільшення доступного кредитного ліміту.

Крім документів, позичальнику критично необхідна активна банківська картка будь-якого українського банку, оформлена виключно на його ім’я. Отримати гроші на картку чоловіка, дружини, батьків чи друзів неможливо — це суворе правило антифрод-систем (захисту від шахраїв). На балансі картки має бути хоча б кілька гривень для проходження процедури верифікації, під час якої випадкова дрібна сума тимчасово блокується. Також знадобляться активний номер мобільного телефону для підписання електронного договору через SMS-код та актуальна адреса електронної пошти.

Чи можна подати заявку на кредит, перебуваючи за кордоном?

Технічно процес оформлення мікропозики відбувається на 100% онлайн, тому фізичне місцеперебування клієнта не мало б мати значення. Однак на практиці подача заявки з-за кордону супроводжується низкою суттєвих складнощів.

По-перше, з міркувань кібербезпеки та для запобігання шахрайству багато українських МФО блокують доступ до своїх сайтів та мобільних застосунків для іноземних IP-адрес. Якщо ви спробуєте зайти на сайт кредитора з Польщі чи Німеччини, він може просто не завантажитися. Використання VPN (віртуальної приватної мережі) з українською локацією іноді вирішує цю проблему, але сучасні скорингові системи вміють розпізнавати використання VPN-сервісів. Якщо система безпеки побачить, що ви намагаєтеся приховати своє реальне місцеперебування, вашу заявку можуть автоматично відхилити через підозру у шахрайстві.

По-друге, найважливішим етапом є SMS-верифікація. Щоб підписати договір, ви повинні отримати код на свій український фінансовий номер телефону. Якщо ваша українська SIM-картка не працює в роумінгу, ви просто не зможете завершити процес оформлення. Крім того, картка, на яку ви хочете отримати кошти, повинна належати українському банку (отримати позику від української МФО на картку іноземного банку неможливо). Отже, взяти кредит з-за кордону реально, але це вимагає активного українського номера в роумінгу, української банківської картки та, ймовірно, використання надійного українського VPN.

Нестандартні та «дивні» запитання в анкетах МФО

Заповнюючи детальну анкету, багато користувачів стикаються з питаннями, які здаються абсолютно недоречними. Навіщо фінансовій установі знати, як звали вашу першу домашню тварину, який у вас розмір комунальних платежів, яким маршрутом громадського транспорту ви добираєтесь на роботу, або чи є у вас автомобіль, випущений до 2000 року?

Ці питання не є проявом надмірної цікавості співробітників компанії. Уся ця інформація збирається для роботи складної математичної моделі кредитного скорингу. Алгоритми аналізують сотні дрібних деталей, щоб скласти ваш цифровий та психологічний портрет. Наприклад, питання про домашніх тварин або хобі допомагає оцінити стабільність вашого способу життя. Точні питання про маршрут до роботи чи дівоче прізвище матері діють як додаткові фактори автентифікації — шахрай, який купив ваші паспортні дані в даркнеті, навряд чи знає такі дрібниці.

Крім того, деякі анкети можуть просити надати посилання на ваші профілі в соціальних мережах (Facebook, Instagram, LinkedIn). Хоча це часто подається як необов’язковий крок, додавання соцмереж суттєво підвищує шанси на схвалення кредиту. Скорингова система аналізує вашу активність: скільки у вас друзів, чи реальні це люди, чи є фотографії з подорожей, як давно створена сторінка. Активний, живий профіль підтверджує, що ви реальна людина з певним соціальним статусом, а не вигаданий персонаж, створений для отримання швидких грошей і зникнення.

Часто МФО використовують і поведінковий аналіз під час заповнення анкети. Система фіксує, скільки часу ви витратили на читання умов, чи виправляли ви свої дані, чи не вставляли скопійований текст (наприклад, номер паспорта) з буфера обміну. Якщо ви заповнили складну форму за 15 секунд за допомогою комбінації “Ctrl+V”, для системи це червоний прапорець, що працює бот або шахрай із готовою базою даних. Тому відповідати навіть на найдивніші питання потрібно спокійно, вдумливо і максимально чесно.

Процес подачі заявки на кредит у мікрофінансовій організації (МФО)

Оформлення позики в МФО зазвичай відбувається повністю онлайн і займає від 10 до 20 хвилин для нових клієнтів (та кілька хвилин при повторних зверненнях). Сучасні сервіси максимально автоматизували цей процес.

Ось покроковий алгоритм дій:

1. Вибір кредитора та оцінка умов Перед тим як подавати заявку, важливо порівняти умови різних компаній. Зверніть увагу на:

- Відсоткову ставку (багато МФО пропонують перший кредит під 0,01%).

- Наявність ліцензії Національного банку України (НБУ).

- Відгуки реальних клієнтів та відсутність прихованих комісій.

2. Реєстрація на сайті або в мобільному додатку Обравши компанію, перейдіть на її офіційний сайт або завантажте застосунок. На головній сторінці зазвичай розміщений кредитний калькулятор.

- Виберіть бажану суму та строк кредитування.

- Натисніть кнопку «Отримати кредит» (або аналогічну).

- Введіть свій номер мобільного телефону — він стане вашим логіном. Для підтвердження прийде SMS-код.

3. Заповнення анкети або ідентифікація через BankID Більшість сучасних МФО підтримують систему BankID (через Приват24, монобанк, Дію тощо). Це найшвидший і найбезпечніший спосіб: ваші базові дані підтягнуться автоматично. Якщо ви заповнюєте анкету вручну, потрібно буде вказати:

- Паспортні дані та ІПН (індивідуальний податковий номер).

- Адресу реєстрації та фактичного проживання.

- Інформацію про працевлаштування та рівень доходів (довідки зазвичай не потрібні, лише чесні відповіді).

- Контакти довірених осіб (родичів або колег).

4. Верифікація банківської картки Щоб МФО могла переказати вам гроші, необхідно прив’язати власну банківську картку.

- Введіть номер картки, термін дії та CVV-код.

- На картці буде тимчасово заблоковано символічну суму (до 1-5 грн).

- Вам потрібно буде вказати точну суму блокування (дізнатися її можна в інтернет-банкінгу або з SMS від банку), щоб підтвердити, що картка дійсно належить вам. Після перевірки кошти розблокуються.

5. Очікування рішення системи (Скоринг) Після відправки анкети автоматизована система МФО аналізує ваші дані та кредитну історію. Зазвичай це займає від 2 до 15 хвилин. Ви отримаєте сповіщення на екрані, в SMS або на електронну пошту. Іноді може зателефонувати менеджер для уточнення деталей.

6. Підписання електронного договору Якщо заявку схвалено, вам запропонують ознайомитися з кредитним договором.

Важливо: Уважно прочитайте всі пункти, особливо ті, що стосуються реальної річної процентної ставки, штрафів за прострочення та можливості пролонгації.

Договір підписується за допомогою електронного підпису — одноразового пароля, який прийде вам у SMS-повідомленні. Введення цього коду має таку ж юридичну силу, як і ваш фізичний підпис на папері.

7. Отримання коштів Одразу після підписання договору гроші автоматично зараховуються на вашу верифіковану банківську картку. Це може зайняти від кількох секунд до кількох хвилин, залежно від регламенту вашого банку.

Законодавчі норми кредитування

Ось структурований та оптимізований текст щодо законодавчих норм кредитування, який ідеально підійде для розміщення на фінансовому порталі або в інформаційному розділі сайту-агрегатора.

Законодавчі норми кредитування в Україні: Що потрібно знати позичальнику

Ринок кредитування в Україні, включно з банківськими позиками та послугами мікрофінансових організацій (МФО), суворо регулюється на державному рівні. Головна мета законодавства — захистити права споживачів, забезпечити прозорість умов та запобігти шахрайству. Головним регулятором як банківського, так і небанківського фінансового сектору є Національний банк України (НБУ).

Нижче наведено основні законодавчі акти та норми, які формують правила гри на ринку кредитування.

1. Основні закони, що регулюють сферу

Фундамент правових відносин між кредитором та позичальником закладають кілька ключових документів:

- Закон України «Про споживче кредитування»: Це базовий закон, який зобов’язує фінансові установи розкривати повну інформацію про кредит ще до підписання договору.

- Закон України «Про фінансові послуги та фінансові компанії»: Встановлює вимоги до діяльності МФО та інших небанківських установ.

- Закон України «Про електронну комерцію»: Прирівнює електронний договір (підписаний за допомогою SMS-коду або BankID) до паперового з власноручним підписом.

2. Прозорість умов та Паспорт споживчого кредиту

Згідно із законодавством, кредитор не має права приховувати додаткові комісії або штрафи.

- Реальна річна процентна ставка (РРПС): Фінансові установи зобов’язані вказувати не лише номінальну ставку (наприклад, 0,01% на день), а й реальну річну ставку, яка включає всі супутні витрати.

- Паспорт кредиту: Перед укладенням договору клієнт повинен отримати стандартизований документ — паспорт споживчого кредиту. У ньому чітко прописані сума, строк, усі відсотки, комісії та порядок повернення коштів.

3. Обмеження процентних ставок для МФО

Держава поступово посилює контроль за сектором мікрокредитування, щоб захистити громадян від надмірного боргового навантаження. Законодавством запроваджено жорсткі ліміти на максимальний розмір денної процентної ставки за мікрокредитами. Крім того, загальна сума штрафів та пені за порушення умов договору не може перевищувати подвійну суму кредиту (для невеликих позик діють ще суворіші обмеження).

4. Етична поведінка при стягненні боргів (Колекторська діяльність)

В Україні діє жорсткий закон, який регулює роботу колекторських компаній та захищає боржників від тиску.

- Реєстр НБУ: Здійснювати колекторську діяльність можуть лише компанії, внесені до спеціального реєстру Нацбанку.

- Заборони: Колекторам суворо заборонено погрожувати, шантажувати, дзвонити в нічний час (з 20:00 до 09:00), а також турбувати родичів, колег або сусідів боржника, якщо вони не давали на це згоди як поручителі.

- У разі порушення цих норм фінансова компанія може отримати великий штраф або навіть втратити ліцензію.

5. Право на відмову від кредиту

Закон «Про споживче кредитування» дає позичальнику право відмовитися від кредитного договору протягом 14 днів з моменту його підписання без пояснення причин. У такому разі клієнт повинен повернути тіло кредиту та сплатити відсотки лише за фактичні дні користування грошима, без будь-яких додаткових штрафів за дострокове розірвання.

6. Обов’язкова перевірка кредитоспроможності

Кредитори зобов’язані відповідально ставитися до видачі позик. Вони повинні перевіряти кредитну історію клієнта (через УБКІ або інші бюро кредитних історій) та оцінювати його реальну здатність повернути борг, щоб уникнути ситуацій, коли споживач бере нові кредити для погашення старих, потрапляючи в боргову яму.